2022年9月26日

独言居士の戯言(第260号)

北海道労福協政策アドバイザー(元参議院議員) 峰崎 直樹

日米金利差拡大、円安の進展阻止に向け円高に向け単独介入へ

9月の連休は、コロナ禍が一段落し始め行楽客の増加に期待がもたれたのだが、日本列島を襲った規模の大きい台風の影響で、すっかり水を差されてしまったようだ。もっとも台風に匹敵する以上のショックが日本経済を襲い始めており、21日のFRBの0.75%の利上げとともに、翌22日の日銀の政策決定会合でこれまで通りのイールドカープコントロール政策の下での実質的なゼロ金利政策継続が決定され、会議終了後の黒田総裁の記者会見では継続は今後も続けれることを明言しており、日米の金利差が更に拡大し続けることが明確に示された。

これを受けて外国為替市場では予想通り円を売る圧力が一段と強まり、22日午後、1ドル145円から146円にまで迫る水準に入りかけた時、政府・財務省は円安阻止に向けて24年ぶりの為替介入に踏み切ったのだ。事前にアメリカ側には連絡はしていたようだが、協調介入ではなく日本のドル売り円買いの単独介入であったことが判明している。

金融緩和継続=円安政策、なのに円高に向け介入とはナンセンスだ

もともと、日本の金融政策は異次元の金融緩和を通じて円安を継続させることを目指しているわけで、その金融政策に反旗を翻すがごとき円安阻止の為替介入政策がとられること自体が驚きであることは言うまでもない。さらに、円高阻止なら日銀券の増発でもって円資金による無制限なドル買い介入が可能であるが、円安を阻止するために投入されるドル資金には外為会計の枠内という限界があり、到底持続可能なものではないことは言うまでもない。こんな子供だましと言えるような「円安阻止の為替介入」政策を展開せざるを得ないことに、今の日本の経済政策の行き詰まりが如実に示されていると言えないだろうか。

アメリカFRBパウエル議長は、インフレファイターとしての確固たる姿勢を明確にしており、景気が後退し一時的に雇用が不安定になったとしてもインフレ阻止を明言しており、年内に予定されている政策決定会合でも利上げを進めていくことの決意を語っている。それだけに、日米の金利差は3%から4%以上へと拡大し続けていくことが確実視されるわけで、金利差によるキャリートレードをめざした投機筋などの円売り攻勢に耐えられるのかどうか、まことに疑問と言えよう。

投機的動きを誘っておいて、それを阻止するとは「寝言の類」では

為替政策についての責任省庁である財務省は、投機的な動きに対してそれを阻止していくとの決意を語ってはいるものの、どこまで無謀な努力を続けていくのか、1度はポーズとして介入したという事実を作り上げただけと見ていいのだろうか。肝心の岸田総理は、アメリカへ外遊中であり、財務省同様「投機的な動きには断固として阻止していく」決意を述べてはいるが、はてさてどれだけ本気での危機感を持っているのか、定かではない。おそらく、この財務省の円安阻止の為替介入政策は無残な失敗に終わり長続きすることはないだろう。それどころか、今後の日本経済にとって、容易ならざる異常な経済的な危機が待ち受けているのではないかと警鐘を鳴らす時なのかもしれない。

斎藤誠名古屋大教授の日経新聞「経済教室」(9月20日)の指摘は重大な警鐘だ

日本の為替相場を見て、1ドルが110円から140円へと多少は高くなるが、インフレ率も2%台で収まっていることから、政府や経済界にはそれほどの危機感を持たないでいるのかもしれない。そういう私も、この程度の円安の進展は日本経済にとって十分に対応できるレベルだと思っていたのだ。

ところが、9月20日付日本経済新聞の「経済教室」で、斎藤誠名古屋大学教授の書かれた「実質で見る破格の円安 日本経済『体力』低下著しく」を読んで、今の日本経済にとって円安のもたらす危機はそんな生易しいものではないことを知らされる。斎藤教授は景気対策を目的に95年以降展開し続けてきた「超低金利政策と大胆な財政出動の組み合わせ」は、いつも成り行き任せで継続され続けてきたが、他の先進国と比較しても名目数値では穏やかな結果を示しているわけで、大した副作用がなかったように見えると先ずは一般的な見方に言及。だが教授は次のような問題を指摘される。

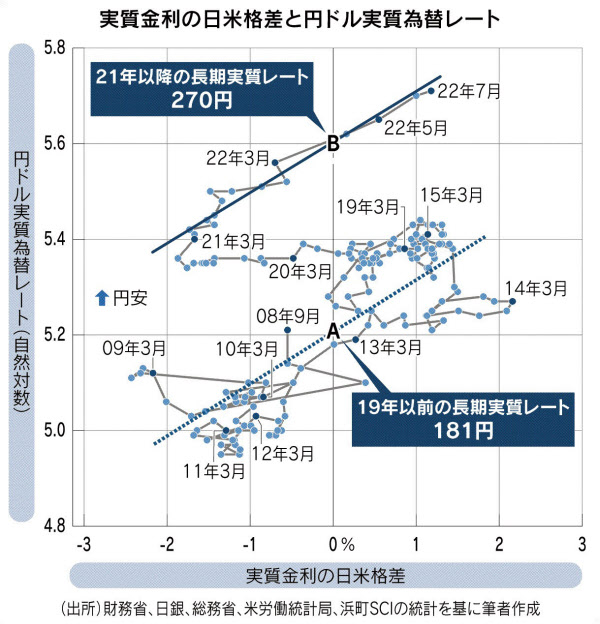

21年以降の円ドルの長期実質レートはプラザ合意並の落ち込み!!

「しかし日ごろ接する名目金利や名目為替レートを見ていても認識できない深刻な変化が、物価動向を加味した実質金利と実質為替レートを見ると浮かび上がってくる。ここ数年に円通貨が被った衝撃は、1985年のプラザ合意でドル通貨が受けた衝撃に匹敵する」と結論付けておられる。私自身も十分に説得力を持って斎藤論文を解りやすく説明できるほどの能力を持ち合わせていないわけで、詳しくは、日経新聞「経済教室」の斎藤論文を読んでもらう以外にはないのだが、「実質金利の日米格差と円ドル実質為替レート」を図示され、2019年以前の長期実質レートは1ドル181円、21年以降の長期実質レート1ドル270円へと跳ね上がっていると指摘。図示されたプロットは、08年9月から示されているが、実際の計測は86年1月の1ドル200円から始まっている。

名目のレートでは見えない実質的な円」のすさまじい暴落の事実

名目レートでは110円から140円への上昇だが、実質レートでは181円から270円へと大きく跳ね上がっているわけだ。この違いがなぜ出てくるのか、斎藤教授は次のように分析されている。

「円通貨の長期実質レートの暴落は、大胆な財政金融政策が原因というよりも、体力が著しく低下した日本経済に対して政策効果がなかったことを象徴している」

端的に、アメリカとの86年1月から22年7月までの物価の格差は2.2倍であるが、名目レートは1ドル137円で、それに2.2倍を掛けると実質レートは300円程度の大幅な円安になるというものだ。140円で止まっているのは現実の実力を表していないのだ。その意味するものは重大だ。

「失われた30年」のリアルな現実を見事に指摘した斎藤誠教授

1995年のバブル崩壊後の金融危機以降今日に至るまで、進められてきた金融緩和と大胆な財政政策が齎した現実は、「円」という日本の通貨の長期実質価値の暴落となっているわけで、日本経済がそれだけ深く病んだ姿をさらけ出していることに目を瞑ってはならないと警告しておられる。バブル崩壊以降30年近い長い間、ゼロ金利の下で放漫財政を繰り広げてきたツケがこの結果と結びついていることは言うまでもあるまい。資本主義経済とは到底思えないゾンビ企業の存続と、何でもありの放漫財政政策が継続され続けてきたわけだ。今からでも遅くはないわけで、もう一度「大胆な財政金融政策」の在り方を本格的に見直ししていくべきであり、日銀の金融政策についても当たり前の金融機能の回復を進めていくべき時であろう。