2022年11月21日

独言居士の戯言(第268号)

北海道労福協政策アドバイザー(元参議院議員) 峰崎 直樹

日銀は、何時になったら異次元金融緩和政策を転換するのか

10月の消費者物価指数が先週公表され、1年前に比べて3.6%(生鮮食料品を除く)という高い上昇率となった。9月が3.0%であり、10年前から2%というインフレ目標を設定している黒田日銀総裁も、この数値に対して「少し高い」という感想を述べたとのことだ。賃金が上がって需要拡大によるディマンドプル型ではないので、日銀としては、依然としてイールドカーブコントロール政策の下で10年国債の利率を0.25%以下に抑え込む指値オペを、さしたる効果もないまま継続し続けている。アメリカやEUなど、10%前後の高いインフレに直面している他の先進国とは、真逆の金融政策を取り続けているわけだ。

「春闘」の闘いに向けて「労働界」は千載一遇のチャンスを生かせ

賃上げがないことが何時の間にか経済停滞の大きな要因とされ、驚きとともに戸惑いを感じているのが労働界だろう。果たして来年の春闘で連合は「5%の賃上げ」を求めて闘いを展開していく決意のようだが、もう何十年も春闘での賃上げが、最近の経済停滞の要因とされるまでは脚光を浴びることもなく進んできた。果たして来年春からは、まなじりを決して賃金闘争が開始され、働く者にとって十分な成果を上げることができるのかどうか、「笛吹けど踊らず」状態になってしまわないことを祈るばかりである。

それにしても物価上昇が生活を圧迫し始めていることは確かであり、街頭での抗議デモなど国民的な生活防衛運動が広がっていないことをどう考えたらよいのか、この国の労働運動に従事してきた者の一人として慙愧の念に堪えない。

インフレが高進している日本、金融政策転換のチャンスでは

これから賃金がどう展開していくのか、引き続き注視していきたいが、それ以上に関心を持って見るべきなのがこの国の経済政策の行方である。2013年から展開されてきた「アベノミクス」による異次元の金融緩和、機動的な財政政策、成長をもたらす構造改革という「三本の矢」が提示されたわけだが、当初の成果が上がったとは言えないことは言うまでもない。特に、金融政策による異次元の金融緩和政策は当初の目的である「2年で2%のインフレ」を量的緩和によって成し遂げることなく、2016年秋からはイールドカーブコントロール(YCC)政策の下で10年国債をゼロ金利に抑え込んできたわけだ。

2%のインフレ目標、賃上げが伴なうことが条件だったのか

だが、10年近く経った今年の4月以降、ようやく待望久しい2%のインフレ目標は越えたものの、賃上げに伴なう内需拡大を伴ったインフレではないとして金融緩和政策からの脱却には至っていない。一部の専門家からは、2%のインフレ目標に達したのだから、金融緩和政策を解除してはどうかという声も出始めているが、黒田日銀には「馬耳東風」のようだ。今や、日本の財政は累積赤字が1.000兆円を大きく突破しGDPの250%近くにまで膨れ上がってきており、そのうちの50%以上を日銀が買い占めて保有しているわけで、これから日本の経済・財政・金融がどうなっていくのか、誰しもが深刻な面持ちで、腫れ物に触るような感覚で見守っているのが現実だ。

注目した斎藤誠教授の2つの論文、日本経済への鋭い問題提起

そうした中で、注目すべき論文に接した。斎藤誠名古屋大学教授の日本経済新聞「経済教室」(9月20日)「実質で見る破格の円安 日本経済『体力』低下著しく」であり、毎日新聞社発刊の『エコノミスト』(11月22日号)連載中の『異次元緩和を問う』シリーズ12、「経済学の掟破りの今は維持不能」の2つの小論文である。

2021年以降の円安は、プラザ合意のアメリカに匹敵する現実

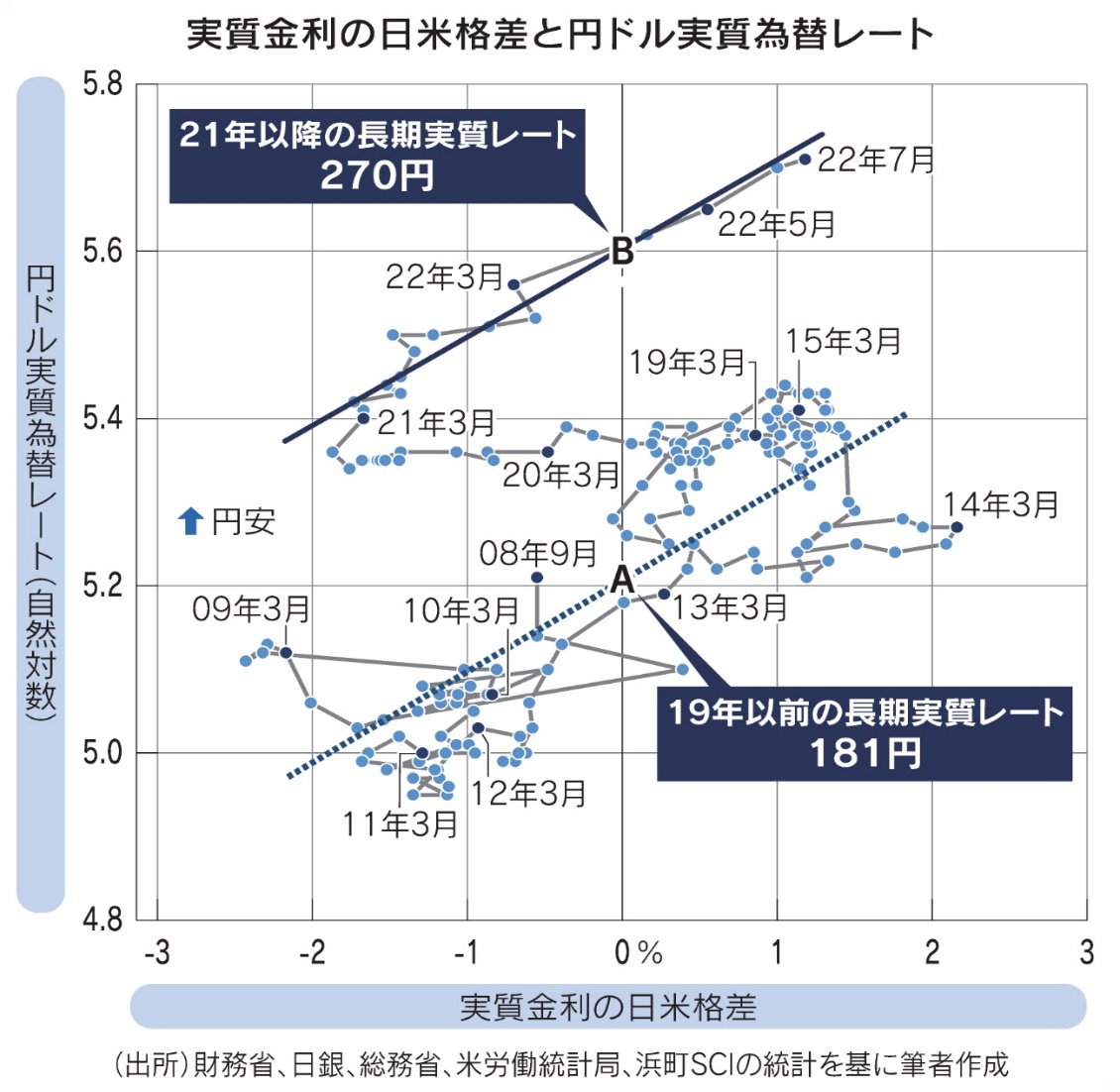

最初の「経済教室」論文では、最近の円安について、名目で見ただけでは実態をつかむことができず、実質金利と実質為替レートで円の実力の把握をするべきことを指摘し、その結果を見ると「ここ数年円通貨が被った衝撃は、1985年のプラザ合意でドル通貨が受けた衝撃に匹敵する」と断定されている。その点について、実質金利の日米格差と円ドル実質為替レートをプロットした図に表すと2019年以前の長期実質レートは181円、それに対して2021年以降は270円へと円安が跳ね上がっている。(下図参照 86年1月の1ドル=200円がベース)

ちなみに、アメリカのプラザ合意の時には、合意を挟んだ2年間で名目レートが1ドル250円から150円台へと大幅なドル安になっている。当時のアメリカは、深刻な財政事情を抱えるとともに輸出産業が急激に国際競争力を失うという経済事情も現代の日本と共通していることに驚かされる。1ドル120円から150円近く上昇したと騒いでいるが、実は180円から270円台へと50%近い円安が進行するほど日本経済の実力が落ち込んだというわけだ。斎藤教授は、大胆な財政金融政策が原因というより「体力が著しく低下した日本経済に対して政策効果がなかったことを象徴している」と書かれている。まさに、その場しのぎの理屈では深く病んだ日本経済の姿をかえって直視できなくなっていることに警鐘を鳴らしておられる。

なぜこれほどの財政赤字の累積が「安定的な均衡」状態を示すのか

この「経済教室」の論文から約2か月後、週刊『エコノミスト』の長期連載コラム『異次元緩和を問う―12』に登場された斎藤教授は、今進められている異次元金融緩和以前、バブル崩壊直後の90年代半ば以降の日銀の金融政策から疑問を提示され、一貫して批判し続けてこられた。だが、そう批判する自分も確固たるモデルをもって現実に接していなかったのではないかとの反省の下、19世紀末からの金融政策の歴史を紐解かれる。

なぜ、第二次世界大戦ではあれだけの貨幣・政府債務を出しておきながら、金利と物価が安定的に保たれていたのか、国家による強制力だけではないはず。貨幣はディーラーが、債券は国民の(強制的)預貯金が、占領地の発券銀行も加わり、安定的な均衡を形成していたと分析。

掟破りで見えてきた現実、それはマグマを抱え続け、長期的には安定的ではない劣化した日本経済

現象面を見る限り、今の日本の状態と同じではないか、と斎藤教授は思い、そこで経済を考える時の掟=約束事を破って検討を試みていかれる。政府債務は将来の税収で裏付けられているという制約を外す、さらに家計が生涯資産を使いきるという制約も外すと「政府が返済を先送りした借金と、家計が使い残した資産が一致する」ことを発見される。さらに各市場の需給はそれぞれ一致するという制約も外したとすると、「財や労働市場で超過供給、過少需要となっている分が、貨幣と国債の超過需要に相当する」ことに気が付かれたのだ。つまり、各市場が均衡していれば起きないことが、不均衡を認めると消費の低迷と皆が活発に貨幣や国債を持とうとすることはコインの裏表であることがわかる。

踏み込んでしまった今の日本経済の難局、腹をくくって対処へ

こうした今の状態は、微妙な均衡に支えられており、良かれと思って無理に政策変更を加えるとバランスが瓦解し、現状追認しかないというあきらめも生まれるのだろうが、それは長期的には持続可能ではないと喝破される。

そこで斎藤教授は、帳尻合わせの世界へと舞い戻り、「標準的な経済学」に立ち返るとハイパーインフレすら十分に起こりうると述べておられる。

ここからは、この論文をコーディネートした黒崎亜弓さんが、斎藤教授が2011年の大震災に伴う原子力発電の研究こそが今の資本主義に向き合うきっかけだったと述べ、斎藤教授が当時の原子力担当者が最悪の事態にまで危機対応マニュアルを作っておられた事実に感銘、「本来取るべき発電方法でなかった」原発を入れてしまった現実、それを受け止めてマニュアルを作成していた技術者の姿に倣って、異次元金融緩和もいろいろなことがありながら踏み込んでしまったわけで、「淡々と今何が起きているか、将来何が起きうるのかを考えるしかない。この作業に足掛け7年間かかった」論文を完成されたとのことだ。

最後に、第2次大戦末期から終戦直後という時期に、経済官僚や経済学者は腹が座っていたことを指摘され、「今の我々は脳天気なのかもしれない」と自虐的な感想の裏にある悲壮な思いを感じさせられ、短いが内容の濃い2つの論文だった。